¿Cómo usar el módulo de Requerimiento de capital?

Ingresa al sistema “ORM” y selecciona el módulo de “Requerimiento de capital”.

Configuración del modelo de requerimiento de capital

Cuando ingreses a “Requerimiento de capital” en la pestaña de “Configuración”, podrás seleccionar y configurar el o los modelos que deseas utilizar.

Modelos disponibles

-

Modelo SMA – Standardized Measurement Approach

-

Modelo BIA – Basic Indicator Approach

-

Modelo TSA – The Standardized Approach

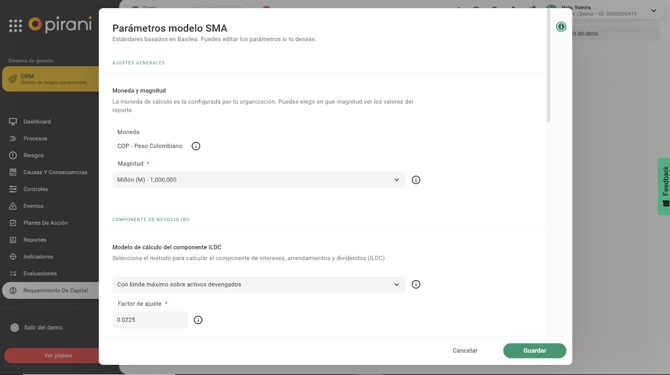

Modelo SMA (Standardized Measurement Approach)

En la opción de “Parámetros modelo SMA” tendrás un formulario y también la opción de “Más información” en el que podrás encontrar toda la información de los términos clave.

Moneda: En Pirani hay una configuración regional en organizaciones, dónde se define a nivel de la organización. Si deseas cambiar debes de ir a parametrización en organizaciones.

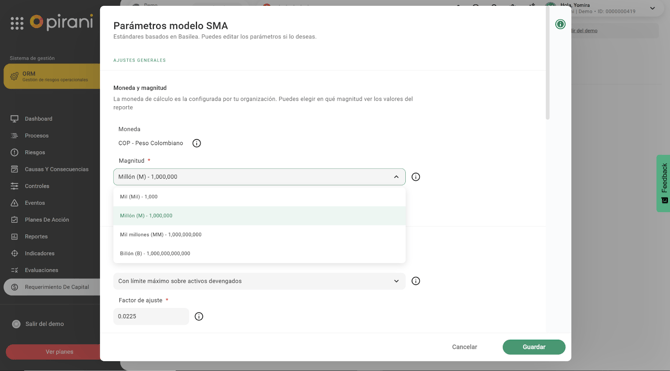

Magnitud: Tiene como objetivo que la visualización de los datos sea más organizada en la interfaz. Según las magnitudes que manejes dependiendo del tamaño de la organización.

Tipo de ventana de tiempo: Según la regulación de cada país, el cálculo no siempre utiliza el año calendario completo. En su lugar, pueden emplearse ventanas de tiempo definidas según el tipo de análisis que se requiera.

A continuación, se describen las opciones disponibles:

Ventana fija: Realiza un análisis basado en años completos, siempre desde el 1 de enero hasta el 31 de diciembre, tomando los últimos 5 años disponibles.

Es una ventana estática y no depende de la fecha que seleccione el usuario.

Ventana móvil: Realiza el análisis utilizando un intervalo que se ajusta dinámicamente según la fecha de inicio seleccionada.

La ventana se desplaza conforme cambias la fecha de referencia.

Cuenta hacia atrás desde una fecha de referencia

Permite definir un rango específico retroactivo tomando como punto de partida la fecha seleccionada.

Ejemplo:

Si la fecha de referencia es noviembre de 2025 y necesitas una ventana de 3 años, el sistema tomará el período noviembre 2022 → noviembre 2025.

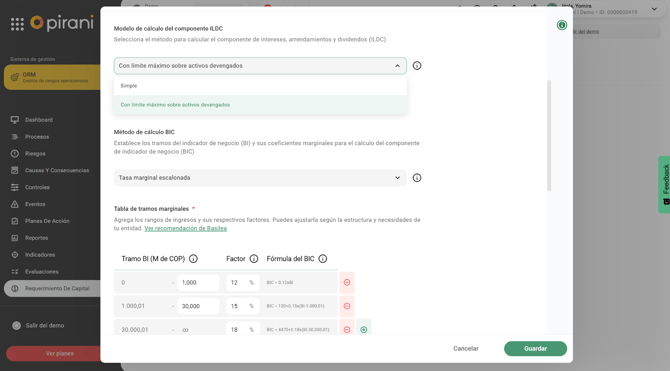

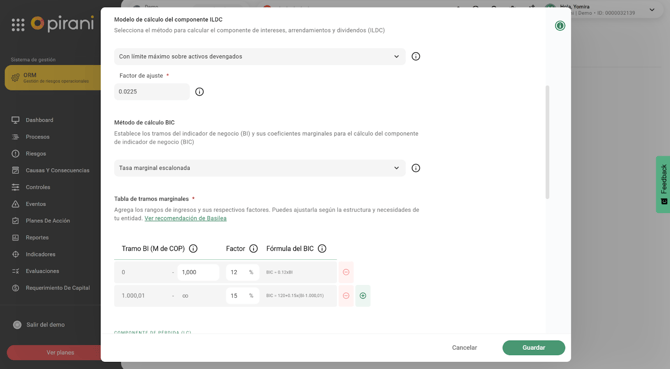

Modelo de cálculo del componente ILDC (Interest, Leases and Dividend Component)

Se tiene dos métodos para calcular el componente de intereses, arrendamientos y dividendos(ILDC).

En la opción de método “Simple” no se requiere ningún parámetro adicional.

En la opción de método “Con límite máximo sobre activos devengados”, se requiere un parámetro adicional que es el factor de ajuste. En dónde el usuario puede ajustarlo, viene por defecto el valor de 0.0225 que Basilea IV recomienda.

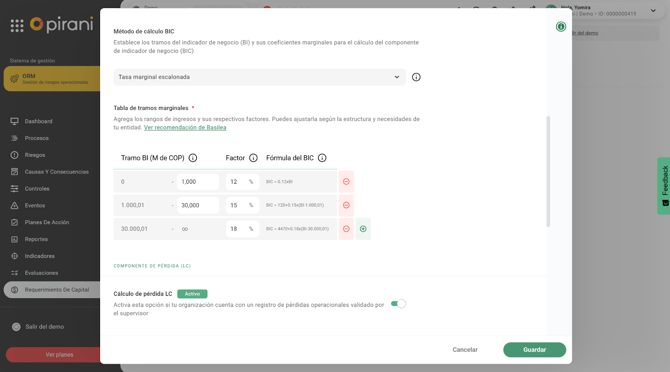

Método de cálculo BIC (Business Indicator Component)

Establece los tramos del indicador de negocio (BI) y sus coeficientes marginales para el cálculo del componente de indicador de negocio (BIC)

Puedes definir por:

Tasa fija por tramo: Puedes modificar los tramos, además por defecto puedes llegar a tener unos valores asociados. Además como organización puedes configurarlo en base a la función de las regulaciones locales.

Si el BI está en alguna de las tres opciones se multiplica por el porcentaje (%) como aparece en el cuadro lo que resulta siendo el BIC.

Tasa marginal escalonada: En este caso en el cuadro aparecerán las fórmulas, en el caso de que se ajuste algún valor también se ajustará la fórmula ya que calcula en función los valores.

*Se tienen estas dos opciones, ya que varía dependiendo del país. Normalmente se usa la opción de “Tasa fija por tramo” cuando se está en etapa de transición, cuando se termina la etapa de transición se usa la opción de “Tasa marginal escalonada”.

¿Cómo funciona el componente de pérdida (LC)?

Permite incorporar datos históricos de eventos de pérdida operacional para reducir o mitigar el requerimiento de capital.

Importante: Activar este componente puede disminuir el requerimiento de capital, siempre y cuando los datos utilizados cumplan con los criterios de calidad exigidos por los entes reguladores.

¿Cuándo activar o desactivar este componente?

|

Estado de la organización |

Recomendación |

|

✔️ Tienes un histórico de eventos completo (mínimo 5 a 10 años), auditado y certificado por la entidad reguladora. |

Activa el componente LC para aprovechar la mitigación del capital basado en datos reales. |

|

❌ Estás en etapa de transición y aún no cuentas con los datos suficientes o certificados. |

Desactiva el componente hasta que puedas cumplir con los requisitos necesarios. |

Requisitos para activar el componente de pérdida

Para que los eventos de pérdida sean válidos y puedan ser utilizados en el cálculo del LC, deben cumplir con los siguientes criterios:

1. Histórico suficiente: Al menos 5 a 10 años de eventos de pérdida operacional. 5 años: Correspondiente al período durante la transición.

10 años: Después de la transición.

3.Clasificación clara y precisa:

- Eventos correctamente clasificados bajo las categorías de Basilea.

- Fechas de inicio y fin controladas y registradas.

- Pérdidas asociadas a las cuentas contables correspondientes.

- Datos completos, consistentes y actualizados.

¿Por qué es importante?

El componente de pérdida permite incorporar datos reales de tu organización para calcular el Indicador de Pérdida (ILM). Un ILM certificado puede reducir el requerimiento de capital, pero solo si la información utilizada es confiable, auditada y cumple con las exigencias regulatorias.

Recomendación

Activa este componente únicamente cuando:

- Tus eventos estén correctamente registrados.

- Cuenten con soporte documental.

- Estén auditados y certificados.

Sean reconocidos por tu entidad reguladora.

Mientras esto no se cumpla, puedes mantenerlo desactivado y trabajar en la consolidación y certificación de tus datos.

Fecha de base del cálculo: Fecha de inicio del evento: Se va a tomar la fecha que se registró en el evento en el campo fecha de inicio

Fecha de contabilización de las pérdidas y recuperaciones: Se va a tener en cuenta la fecha de las pérdidas y recuperaciones que están asociadas a esos eventos

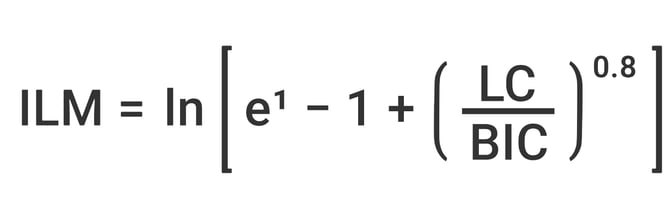

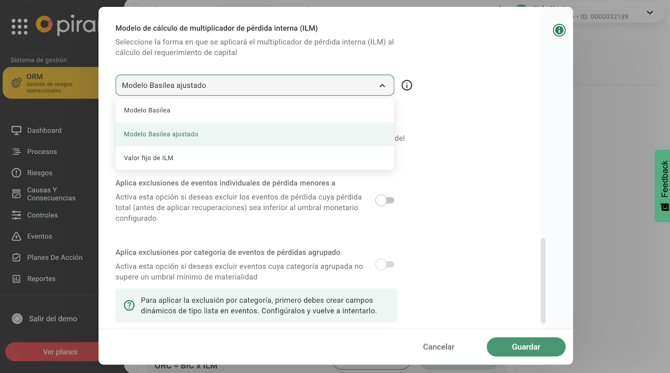

¿Cómo funciona el modelo de cálculo de multiplicador de pérdida interna (ILM)?

Existen tres modelos para el cálculo:

Modelo Basilea: Es el modelo principal. Se hace el cálculo con la siguiente fórmula.

Modelo Basilea ajustado: Se hace el cálculo con la fórmula anterior, sino que se hace un ajuste con el número de decimales.

Valor fijo de ILM: Aplica para organizaciones que no tengan toda la información y todos los datos. Pero si sabe que más o menos sino que lo autoriza el ente regulador en 1.5 aplica para países que aún no tengan formulado el cálculo del componente de pérdida.

¿Cómo funcionan las exclusiones de eventos de pérdida?

Basilea IV, y particularmente su implementación en países como Colombia, permite de manera opcional la exclusión de ciertos eventos de pérdida operacional del cálculo del componente de pérdida (LC).

Esto significa que no es obligatorio considerar la totalidad de los eventos registrados en los últimos 5 o 10 años. En su lugar, las entidades pueden optar por incluir únicamente aquellos eventos que sean más significativos en términos de materialidad, según los criterios definidos por la regulación local.

💡 Aunque lo ideal es incluir todos los eventos para un análisis completo, Basilea reconoce que excluir eventos menores puede reducir distorsiones estadísticas y mejorar la calidad del cálculo.

Esta flexibilidad permite a las organizaciones:

- Aplicar criterios de materialidad y relevancia.

- Ajustar su modelo de capital según la madurez de sus datos.

- Cumplir con regulaciones locales sin comprometer la solidez del cálculo.

Hay dos métodos de exclusión:

Aplica exclusiones de eventos individuales de pérdida menores a:

Esta funcionalidad permite excluir automáticamente los eventos individuales de pérdida operacional cuyo valor sea inferior a un umbral mínimo de materialidad. Además, permite elegir si la exclusión se basa en la pérdida bruta o neta.

✅ Solo se tendrán en cuenta los eventos que superen el umbral establecido.

¿Cómo funciona?

Una vez activas esta opción, el sistema:

- Revisa cada evento de pérdida registrado individualmente.

- Excluye del cálculo del componente de pérdida aquellos eventos cuya pérdida sea menor al umbral mínimo definido.

- Solo incluye en el cálculo los eventos iguales o superiores al umbral.

Umbral por defecto (ejemplo en Colombia)

- Colombia: El valor de umbral recomendado es de $20.000.000 COP.

- Este valor puede variar según la regulación de cada país o las políticas internas de tu organización.

¿Cuándo activar esta opción?

Activa esta opción si deseas:

- Excluir pérdidas poco significativas del cálculo del componente de pérdida.

- Alinear tu análisis con criterios de materialidad definidos por Basilea IV.

- Cumplir con prácticas recomendadas por entes reguladores locales.

⚠️ Consideraciones

- Este tipo de exclusión está permitido por Basilea y se utiliza como parte del modelo SMA en diversas jurisdicciones.

- El umbral debe estar documentado y justificado en tu metodología interna o validado por el ente regulador correspondiente.

Ejemplo

- Evento A: pérdida de $10.000.000 → ❌ Se excluye del cálculo.

- Evento B: pérdida de $25.000.000 → ✔️ Se incluye en el cálculo.

Aplica exclusiones por categoría de eventos de pérdidas agrupado:

Esta opción permite excluir del cálculo del componente de pérdida aquellos eventos cuya categoría (por ejemplo, categoría de Basilea) no supere un umbral mínimo de materialidad.

Se basa en agrupar eventos según un campo dinámico (como la categoría de Basilea), sumar las pérdidas asociadas a cada grupo, y aplicar una exclusión automática si el total de pérdidas no supera el umbral definido.

¿Cómo funciona?

- Selecciona el campo de agrupación dinámico

- Ejemplo típico: Categoría de Basilea.

- Ejemplo típico: Categoría de Basilea.

- Agrupa los eventos por la categoría seleccionada.

- Suma las pérdidas asociadas a cada categoría.

- Aplica la condición de exclusión:

- Si la suma total de pérdidas por categoría es menor al umbral mínimo definido (por ejemplo, $20.000.000), entonces:

- ❌ Los eventos de esa categoría se excluyen del cálculo del componente de pérdida.

- ❌ Los eventos de esa categoría se excluyen del cálculo del componente de pérdida.

- Si la suma total supera el umbral, entonces:

- ✅ Los eventos de esa categoría se incluyen en el cálculo.

- ✅ Los eventos de esa categoría se incluyen en el cálculo.

- Si la suma total de pérdidas por categoría es menor al umbral mínimo definido (por ejemplo, $20.000.000), entonces:

¿Cuándo activar esta opción?

Activa esta opción si deseas aplicar una exclusión automática por materialidad según la suma agrupada de pérdidas por categoría, y además seleccionar el tipo de pérdida (bruta o neta) que deseas utilizar para realizar dicha exclusión.

Es especialmente útil para:

- Reducir el impacto de eventos menores.

- Evitar distorsiones en el cálculo del componente de pérdida.

- Cumplir con criterios reconocidos por Basilea IV.

🔎 Nota: Esta metodología está admitida por Basilea y actualmente en uso en Colombia como parte de buenas prácticas regulatorias.

Ejemplo práctico

- Campo agrupador seleccionado: Categoría de Basilea.

- Categoría A: suma total de eventos = $25.000.000 → ✔️ Se incluye en el cálculo.

- Categoría B: suma total de eventos = $18.000.000 → ❌ Se excluye del cálculo.

Consideraciones

- El umbral mínimo puede variar según la normativa local o interna de tu organización.

- Esta exclusión no elimina los eventos, solo los excluye del cálculo del componente de pérdida si no alcanzan el umbral.

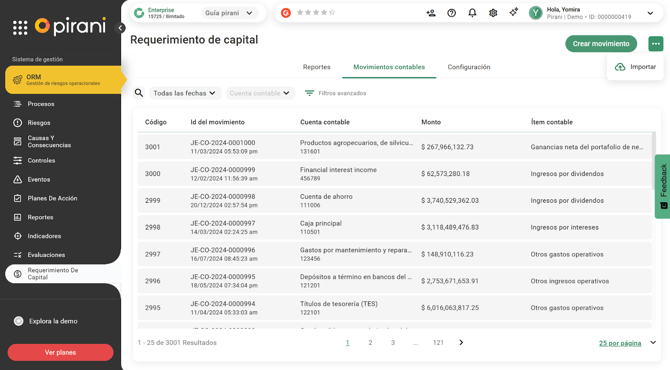

En la pestaña de “Movimientos contables” recuerda:

Tener configurado el maestro de cuentas contables y sus clasificaciones de “ítems contables”.

Consulta más nuestro Help Center.

Este paso aplica para el modelo SMA (Standardized Measurement Approach) con componente de pérdida.

Debes confirmar que tu base de eventos esté alineada con los lineamientos normativos aplicables y que cuente con el nivel de calidad requerido para su uso en el cálculo de requerimiento de capital.

📌 Recordatorio:

Los eventos de pérdida deben estar certificados para que el cálculo bajo el modelo SMA se ejecute de forma adecuada y conforme a los estándares regulatorios.

Pirani te acompaña en el proceso de certificación de eventos.

Si necesitas ayuda consulta en nuestro Help Center.

Regresa a la pestaña “Configuración” para ejecutar tus modelos.

Pasos para la ejecución:

Una vez iniciado el proceso de “ejecutando el modelo”, el sistema restringirá temporalmente el acceso a los siguientes módulos:

- Eventos: No podrás realizar ajustes ni modificaciones durante la ejecución.

- Movimientos contables: También quedará bloqueado hasta que finalice la ejecución.

Selección de fecha de referencia

Fecha de corte

Permite elegir el mes y año de referencia para el cálculo del requerimiento de capital.

Una vez seleccionada la fecha, el sistema mostrará una descripción con el rango de tiempo que será utilizado para realizar el cálculo.

⚠️ Importante: Asegúrate de haber completado todos los ajustes necesarios antes de correr el modelo.

El estado de “el modelo se ajustó manualmente” indica que al ejecutar el modelo quedó completado, el sistema cierra el proceso de manera formal y registra los resultados como definitivos.

Importante:

Al finalizar, el sistema almacena automáticamente la fecha y hora de la última ejecución, lo que permite mantener un registro histórico para efectos de trazabilidad, auditoría y validación futura.

AL finalizar, ya puedes ir a la sección de “Reportes” Una vez ejecutado el cálculo, para ver los resultados y descargar la información donde:

- El Componente de Negocio se calculará siempre con base en los últimos tres años.

- El Componente de Pérdida se considerará para un período de entre cinco y diez años, según la etapa de transición y la disponibilidad de datos.

Además, al interactuar con el gráfico del reporte, podrás visualizar en detalle los movimientos contables asociados a cada período.

Modelo BIA (Basic Indicator Approach) (Basilea II)

El modelo BIA (Basic Indicator Approach), definido por Basilea II, es el enfoque más simple para calcular el requerimiento de capital por riesgo operacional.

Se basa en un único indicador: el ingreso bruto promedio de los últimos 3 años.

Requerimiento de Capital (ORC) = 15% x Ingreso Bruto Promedio (3 años)

Ingresa a la pestaña de “Configuración”

Parámetros modelo BIA

Moneda: En Pirani hay una configuración regional en organizaciones, dónde se define a nivel de la organización. Si deseas cambiar debes de ir a “Ajustes” en organizaciones.

Magnitud: Tiene como objetivo que la visualización de los datos sea más organizada en la interfaz. Según las magnitudes que manejes dependiendo del tamaño de la organización.

Cálculo de ingreso bruto

Valor de coeficiente

Coeficiente: Porcentaje entre 0 y 100 usado en el cálculo de capital para ajustar la exposición de riesgo operacional en la organización.

Ítems contables relacionados

Ingreso operacionales

De acuerdo al modelo que desee configurar puedo seleccionar esas variables que tienen y que evalúe de acuerdo a los movimientos tienen esos “ítems contables” asociados.

Gastos operacionales

Incluye los gastos operacionales asociados, necesarios para ajustar el cálculo de requerimiento de capital.

Excluir años con Ingreso Bruto (GI) negativos en cero

Activa esta opción para excluir automáticamente los años en los que el Ingreso Bruto (GI) fue cero o negativo.

Guarda tu parametrización de BIA y ejecuta tu modelo.

Pasos para la ejecución:

Una vez iniciado el proceso de “ejecutando el modelo”, el sistema restringirá temporalmente el acceso a los siguientes módulos:

- Movimientos contables: También quedará bloqueado hasta que finalice la ejecución.

* Importante: Asegúrate de haber completado todos los ajustes necesarios antes de correr el modelo.

El estado de “el modelo se ajustó manualmente” indica que al ejecutar el modelo quedó completado, el sistema cierra el proceso de manera formal y registra los resultados como definitivos.

Importante:

Al finalizar, el sistema almacena automáticamente la fecha y hora de la última ejecución, lo que permite mantener un registro histórico para efectos de trazabilidad, auditoría y validación futura.

AL finalizar, ya puedes ir a la pestaña de “Reportes” Una vez ejecutado el cálculo, para ver los resultados y descargar la información donde:

- El Componente de Negocio se calculará siempre con base en los últimos tres años.

Además, al interactuar con el gráfico del reporte, podrás visualizar en detalle los movimientos contables asociados a cada período.

Modelo TSA (The Standardized Approach)

Es un método para calcular el requerimiento de capital por riesgo operacional que asigna un porcentaje fijo de capital a distintas líneas de negocio, basado en los ingresos brutos de cada una. Este enfoque permite reflejar de forma más precisa la exposición al riesgo de cada área, equilibrando simplicidad y sensibilidad al riesgo frente al modelo básico (BIA).

Ingresa a la pestaña de “Configuración”

Parámetros modelo TSA

Moneda: En Pirani hay una configuración regional en organizaciones, dónde se define a nivel de la organización. Si deseas cambiar debes de ir a “Ajustes” en organizaciones.

Magnitud: Tiene como objetivo que la visualización de los datos sea más organizada en la interfaz. Según las magnitudes que manejes dependiendo del tamaño de la organización.

Líneas de negocio y coeficiente

¿Por qué se agregan o eliminan líneas de negocio?

Esto ocurre por tres razones principales:

a) Negocios sin ingresos o con ingresos negativos

Si una línea de negocio tiene ingreso bruto negativo en un año, se toma como cero para ese año (no se resta).

Si una línea tiene ingresos negativos en todos los tres años, no se incluye en el cálculo.

Ejemplo:

Si la línea de “Negociación y ventas” tuvo pérdidas todos los años → se elimina de la sumatoria.

b) Reestructuración del banco

Si el banco crea o elimina unidades de negocio (por ejemplo, fusiona “banca comercial” y “banca minorista”), las líneas deben reagruparse para reflejar la estructura vigente.

Esto puede implicar agregar o eliminar líneas de negocio del modelo TSA.

c) Cumplimiento regulatorio

Algunas jurisdicciones permiten excluir líneas si no representan actividades materiales o si su información no es suficientemente fiable.

Esto evita distorsionar el cálculo del capital.

Ítems contables relacionados

Ingreso operacionales

De acuerdo al modelo que desee configurar puedo seleccionar esas variables que tienen y que evalúe de acuerdo a los movimientos tienen esos “ítems contables” asociados.

Gastos operacionales

Incluye los gastos operacionales asociados, necesarios para ajustar el cálculo de requerimiento de capital.

*Importante: Los valores negativos del GI por línea de negocio y año se ajustan a cero, lo que evita valores negativos en el cálculo del requerimiento de capital.

Guarda tu parametrización de TSA y ejecuta tu modelo.

Pasos para la ejecución:

Una vez iniciado el proceso de “ejecutando el modelo”, el sistema restringirá temporalmente el acceso a los siguientes módulos:

Movimientos contables: También quedará bloqueado hasta que finalice la ejecución.

* Importante: Asegúrate de haber completado todos los ajustes necesarios antes de correr el modelo.

El estado de “el modelo se ajustó manualmente” indica que al ejecutar el modelo quedó completado, el sistema cierra el proceso de manera formal y registra los resultados como definitivos.

Al finalizar, el sistema almacena automáticamente la fecha y hora de la última ejecución, lo que permite mantener un registro histórico para efectos de trazabilidad, auditoría y validación futura.

Al finalizar, ya puedes ir a la pestaña de “Reportes” Una vez ejecutado el cálculo, para ver los resultados y descargar la información donde:

- El Componente de Negocio se calculará siempre con base en los últimos tres años.

Además, al interactuar con el gráfico del reporte, podrás visualizar en detalle los movimientos contables asociados a cada período.

Conoce aquí términos clave antes o después de usar el módulo

¿Qué son los eventos y por qué es importante registrarlos?

Los eventos de riesgo son situaciones que pueden generar pérdidas económicas, legales o afectar la reputación de tu organización. Estos pueden incluir errores operativos, fraudes, fallos tecnológicos, entre otros.

Registrar estos eventos no solo permite hacer seguimiento y gestión interna, sino que también es clave para calcular el Requerimiento de Capital por riesgo operacional, según lo establecido por Basilea III.

⚠ ️ Solo los eventos registrados, verificados y certificados conforme a las regulaciones de cada país pueden ser considerados válidos en el cálculo.

Con Pirani puedes:

- Reportar eventos de forma colaborativa en toda la organización.

- Crear y actualizar eventos de manera manual o masiva.

- Garantizar la trazabilidad y calidad de los datos necesarios para cumplir con la normativa.

Una gestión adecuada de los eventos es el primer paso para asegurar que el cálculo del capital sea preciso, confiable y alineado con los requisitos regulatorios.

Además, Pirani facilita a las empresas el proceso de certificación de sus eventos de riesgo al garantizar que se cumplan los controles y requisitos mínimos necesarios para una correcta validación.

¿Qué son las cuentas contables?

Las cuentas contables registran y organizan todas las transacciones financieras de una entidad. En el cálculo del requerimiento de capital, son clave porque permiten identificar de forma precisa los ingresos, pérdidas y otros datos necesarios para alimentar modelos como el SMA (Standardized Measurement Approach), BIA (Basic Indicator Approach) y TSA (The Standardized Approach).

Una contabilidad bien estructurada garantiza la trazabilidad, el cumplimiento regulatorio y la precisión en el cálculo del capital necesario para cubrir riesgos, especialmente los operacionales.

Sin cuentas contables claras y actualizadas, es imposible sustentar correctamente el requerimiento de capital ante los entes reguladores.

Consulta más nuestro Help Center.

¿Cómo funciona el requerimiento de capital basado en el modelo SMA?

El Enfoque de Medición Estandarizado (Standardized Measurement Approach - SMA), establecido en Basilea III, es el método único propuesto para calcular el requerimiento de capital por riesgo operacional. Este enfoque reemplaza los tres modelos anteriores: el Indicador Básico (BIA), el Enfoque Estandarizado (TSA) y el Enfoque de Medición Avanzada (AMA).

A diferencia de los métodos basados en modelos internos, el SMA ofrece un enfoque más simple, comparable y consistente, manteniendo sensibilidad al riesgo.

¿Cómo se calcula?

El SMA combina dos componentes:

El Indicador de Negocio (Business Indicator - BI), es un indicador financiero agregado que se calcula a partir de partidas contables como ingresos, gastos y márgenes operacionales.

El Multiplicador de Pérdidas Internas (Internal Loss Multiplier - ILM), es un factor que ajusta el requerimiento de capital en función del historial real de pérdidas operacionales de la entidad durante los últimos diez años.

Esta combinación permite reflejar tanto la dimensión económica de la entidad como su desempeño histórico en la gestión de pérdidas operacionales, promoviendo una medición del capital más robusta, estandarizada y alineada con la realidad operativa.

Fórmula:

La fórmula principal para el requerimiento de capital operacional (ORC) bajo SMA es:

ORC= BIC x ILM

Dónde:

BIC (Business Indicator Component) – Componente del Indicador de Negocio

Es un componente central en el cálculo del requerimiento de capital por riesgo operacional bajo Basilea IV. Refleja el perfil de riesgo de negocio de una entidad a partir de su actividad económica, estructura de ingresos y exposición al riesgo operativo. Se calcula como un porcentaje del BI (Business Indicator), aplicando escalas progresivas según el tamaño de este.

BI (Business Indicator) – Indicador de Negocio

Es una métrica agregada del tamaño y exposición al riesgo operacional de una entidad. Se compone de tres subcomponentes que reflejan las fuentes principales de ingresos y exposición financiera:

BI= ILDC + SC + FC

ILDC: Riesgo asociado al margen financiero.

SC: Riesgo ligado a la prestación de servicios.

FC: Riesgo de operaciones financieras de mercado.

ILDC (Interest, Leases and Dividend Component) – Componente de Intereses, Arrendamientos y Dividendos

Es un subcomponente del BI que captura principalmente el riesgo operacional ligado al margen financiero. Incluye el resultado neto de intereses y arrendamientos (con un ajuste que toma el menor valor entre el absoluto del ingreso neto por intereses y el 2,25% de los activos que devengan intereses, para limitar distorsiones) más los ingresos por dividendos

En Pirani se permite seleccionar un segundo método de cálculo donde no se contempla el ajuste y solo se usa el neto de intereses y arrendamiento más los ingresos por dividendos

Fórmulas:

Método con límite máximo sobre activos devengados

ILDC = min (| intereses ganados - intereses pagados|, 0.00225 x activos que devengan intereses) + dividendos recibidos

Este método es el oficialmente recomendado por Basilea IV. El límite (2,25% de los activos que devengan intereses) evita que entidades con un margen neto artificialmente bajo (por decisiones contables, estrategias fiscales o circunstancias atípicas) reporten un ILDC muy reducido, subestimando su exposición al riesgo operacional.

Método simple

ILDC = | intereses ganados - intereses pagados| + dividendos recibidos

Este método es más simple y puede ser útil en:

Fases de transición regulatoria, donde los supervisores aún no exigen el uso del tope o instituciones pequeñas o con menor complejidad, donde no existen estructuras avanzadas de control contable o la composición de los ingresos es más estable.

Aunque más fácil de implementar, este método puede sobrestimar o subestimar el riesgo si no se valida adecuadamente contra los activos subyacentes.

SC (Service Component) – Componente de Servicios

Representa el riesgo operacional derivado de la prestación de servicios financieros. Captura ingresos y gastos significativos sin permitir su compensación.

Fórmula:

SC = max(|OI|, |OE|) + max(FI, FE)

Donde:

OI = Otros ingresos operativos (Other Operating Income)

OE = Otros gastos operativos (Other Operating Expenses)

FI = Ingresos por comisiones (Fee and Commission Income)

FE = Gastos por comisiones (Fee and Commission Expenses)

En Pirani, estos valores pueden mapearse automáticamente desde las cuentas contables, por año fiscal. Años con SC ≤ 0 pueden excluirse si se configura así.

FC (Financial Component) – Componente Financiero

Subcomponente del Business Indicator (BI) que mide el riesgo asociado a las operaciones financieras de mercado. Se calcula como la suma de las ganancias y pérdidas netas absolutas de:

- La cartera de negociación (trading book)

- La cartera bancaria (banking book)

El uso de valores absolutos garantiza que se refleje la escala total de la actividad, evitando compensaciones entre ganancias y pérdidas que podrían subestimar el riesgo operativo real.

Pirani cuenta con dos métodos de cálculo para BIC (Business Indicator Component)

Por tramos marginales (modelo Basilea IV)

Este método aplica tasas marginales progresivas al valor del BI (Business Indicator), lo que significa que el capital exigido aumenta no sólo en proporción al tamaño del banco, sino también según su actividad económica medida por el BI.

La fórmula parte de los siguientes tramos oficiales establecidos por Basilea:

Estos montos están originalmente en euros. En Pirani pueden ser parametrizables para adaptarse a la moneda local y política del país Fórmula para cada tramo basado en los datos de la tabla anterior.

Por tasa fija: Aplica un único porcentaje al valor total del BI, independientemente de su tamaño.

- Útil en fases de transición regulatoria o donde la autoridad local permite su uso.

- Simplifica el cálculo, aunque puede ser menos preciso al no considerar escalas progresivas.

ILM (Internal Loss Multiplier) – Multiplicador Interno de Pérdidas

Es un factor multiplicador sin unidad que ajusta el capital requerido por riesgo operacional, basado en las pérdidas operativas internas reales del banco.

- Si las pérdidas históricas son elevadas en relación al BIC, el ILM será > 1, incrementando el capital requerido.

- Si las pérdidas son bajas, el ILM será < 1, reduciendo el capital de forma moderada.

- Si no se cuenta con datos históricos suficientes, se fija ILM = 1 (sin ajuste).

Fórmula:

LC (Loss Component) – Componente de Pérdidas

Es la medida agregada de las pérdidas operativas históricas del banco utilizada para calcular el ILM. Por definición de Basilea, LC se fija como 15 veces la pérdida operativa anual promedio de los últimos 10 años (considerando pérdidas netas de recuperaciones)

Fórmula:

LC = 15 x (pérdida operativa anual promedio en 10 años)

El Componente de Pérdida (LC) del SMA puede calcularse aplicando reglas de exclusión de eventos operativos, según se permita en la regulación local. Pirani permite configurar dos mecanismos de exclusión:

Exclusión individual por monto mínimo

Permite excluir automáticamente los eventos cuya pérdida bruta total sea inferior al monto definido por el usuario. Esto es útil en países, donde el regulador permite descartar eventos menores para reducir la distorsión estadística.

Exclusión por categoría y monto mínimo agregado

El usuario selecciona una categoría jerárquica (por ejemplo: tipo de evento, ubicación, proceso, etc.) y un monto mínimo.

Si la suma total de las pérdidas bruta asociadas a una misma categoría en un año supera el umbral, se incluye esa categoría como un solo evento en el cálculo del LC.

Si no supera el umbral, todos los eventos de esa categoría se excluyen.

*Si se activan los dos métodos de exclusión, siempre se hará la exclusión primero por monto, y de los eventos excluidos se aplica la exclusión por categoría.

¿Cómo funciona el requerimiento de capital basado en el modelo BIA?

El Modelo BIA (Basic Indicator Approach) es el método más simple para determinar el capital regulatorio por riesgo operacional. Este modelo se basa en el tamaño y complejidad del negocio, utilizando como indicador principal los ingresos brutos de la entidad.

El enfoque parte de la idea de que cuanto más grande y complejo sea un negocio —es decir, cuanto mayor volumen de operaciones y de ingresos maneje—, mayor será su exposición al riesgo operacional.

Para calcular el capital que debe reservarse, el modelo toma los ingresos brutos anuales (sin descontar gastos, es decir, antes de impuestos, provisiones o costos operativos) y aplica un porcentaje fijo establecido por la regulación.

En términos generales:

α = Coeficiente regulatorio fijado por Basilea: α = 15% o 0.15.

Parametrizable en Pirani

GI = Promedio de los ingresos brutos positivos de los últimos 3 años.

GI = Ingreso Bruto Anual. Suma de ingresos operacionales menos gastos operacionales directamente relacionados.

De esta forma:

- El tamaño del negocio se mide a través de sus ingresos brutos.

- El capital requerido se determina aplicando un porcentaje fijo (α) a esos ingresos.

El modelo no distingue tipos de actividades ni considera niveles de control interno o exposición específica, lo que lo hace sencillo, pero también menos preciso.

¿Cómo funciona el requerimiento de capital basado en el modelo TSA?

El TSA (The Standardized Approach) es un método definido por Basilea II para calcular el requerimiento de capital por riesgo operacional.

Este modelo busca mejorar la precisión frente al BIA (Basic Indicator Approach), reconociendo que distintos tipos de actividades bancarias presentan distintos niveles de exposición al riesgo.

En lugar de aplicar un único porcentaje sobre el ingreso total (como el BIA), el TSA divide las actividades del banco en ocho líneas de negocio y aplica factores de ponderación específicos (β) a los ingresos brutos de cada una.

Fórmula general del modelo TSA

Donde:

- GIᵢ = Ingreso Bruto de la línea de negocio (operacionalmente asignado)

- βᵢ = Coeficiente regulatorio asignado a cada línea. Parametrizable en Pirani

- i = Correspondiente a cada Línea de negocio.

Ponderadores (β) por línea de negocio según Basilea II

|

Línea de negocio |

β (Ponderador) |

|

Finanzas corporativas |

18% |

|

Trading y ventas |

18% |

|

Banca minorista |

12% |

|

Banca comercial |

15% |

|

Pagos y compensación |

18% |

|

Servicios de agencia |

15% |

|

Administración de activos |

12% |

|

Servicios minorista |

12% |

¿Esta funcionalidad aún no está activa en tu organización?

Para activarla en tu cuenta, es necesario que la solicites.

¡Agenda una demo y conoce cómo activarla!